Glassnode推出IBIT期权指标,推动比特币分析发展

realtime news May 14, 2026 12:19

Glassnode的IBIT期权指标为机构比特币风险定价和波动趋势提供了深入洞察。是与ETF相关分析的一大突破。

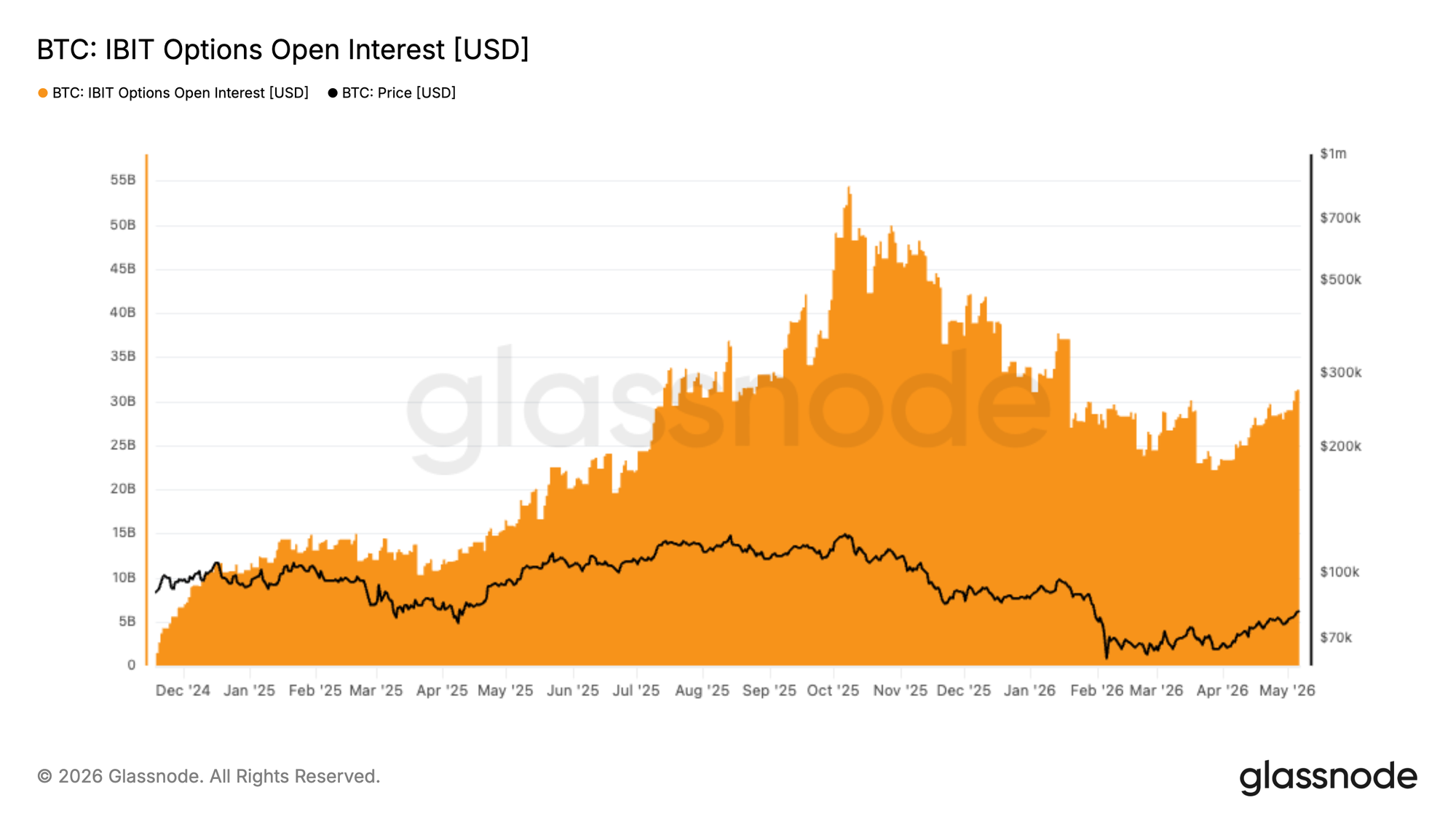

Glassnode推出了其IBIT期权指标套件,提供了一种新的视角来了解机构市场如何定价比特币($BTC)风险和波动性。这些工具标志着分析iShares比特币信托ETF(IBIT)的重要一步,该ETF是美国上市的最大现货比特币ETF,截至2026年4月,其资产超过611亿美元。

期权数据对于依赖对冲、波动交易和风险管理策略的机构投资者至关重要。随着IBIT期权市场的快速增长——未平仓合约总额最近达到276亿美元,超过了加密原生平台Deribit的269亿美元——Glassnode的工具专为追踪比特币金融生态系统中这一日益重要的部分而设计。

为什么IBIT期权很重要

自2024年推出现货比特币ETF以来,比特币在传统金融领域的渗透进一步加深。IBIT期权于2024年末首次交易,为机构提供了一种管理比特币敞口的合规方式。这些期权功能类似于股票ETF期权,使用户能够对冲、投机和交易波动性,而无需直接持有加密货币。

期权市场比现货或期货市场更能反映投资者情绪的细微差别。它们体现了参与者如何在不同时间范围内定价上涨、下跌和尾部风险。通过比较来自IBIT和Deribit期权市场的数据,进一步突显了传统金融与加密原生风险定价之间的差异。例如,截至5月5日,IBIT期权的看跌倾向高于Deribit,这表明与ETF相关的投资者更关注下行保护。

Glassnode的指标:详细解析

Glassnode的IBIT期权套件包含40多项专为机构级分析设计的指标。主要指标包括:

- 未平仓合约总额:所有IBIT期权的总未平仓合约,这是衡量机构参与度的关键指标。

- 交易量和看跌/看涨比率:市场情绪和对冲活动的指标。

- 隐含波动率(IV):跟踪平值和特定delta的IV,帮助投资者监控不同期限的风险溢价。

- 偏斜指标:衡量波动性定价的不对称性,揭示市场对看涨或看跌的偏好。

值得注意的是,Glassnode的偏斜分析和隐含波动率热图提供了风险定价的详细视图。例如,标准化25-delta偏斜数据显示ETF投资者与加密原生交易者相比更注重下行保护,为分析师和交易员提供了可操作的见解。

机构采用和市场影响

IBIT期权的快速增长反映了比特币的机构化趋势。5月的一周内报告的IBIT流入量高达1.346亿美元,ETF相关的期权活动越来越多地影响比特币价格发现。通过IBIT股票对期权流量进行对冲的做市商可能间接影响现货比特币需求,进一步将传统金融与加密市场整合。

通过提供一种受监管的、美国上市的替代方案,与Deribit等离岸平台相比,IBIT期权正在扩大比特币在对冲基金、顾问和结构性产品部门中的吸引力。随着Glassnode工具的普及,它们可能会重塑机构参与者分析和参与比特币市场的方式。

展望未来

截至2026年5月14日,比特币的交易价格为79,222美元,IBIT期权可能在波动性和情绪分析中发挥更大的作用。Glassnode的指标提供了一个实时窗口,帮助专业人士追踪机构定位和风险定价的变化。随着IBIT及类似工具的不断增长,它们可能重新定义比特币在更广泛金融市场中的角色。

Image source: Shutterstock.jpg)